こんなお悩みは

ありませんか?

- 年齢的に引退を考えているが後継者がいない

- 事業の1つを売却して、注力したい事業がある

- 事業規模は小さいが、黒字なので売却できるか相談してみたい

- 赤字だから売却は難しい

Our 4 Advantages私たちの4つの強み

Our Mind私たちの思い

私たちは、常にM&Aに関わる4者の視点を持ち、M&Aの実現を推進いたします。

売却金額はもちろん重要です。

しかし、私たちが何よりも大切にしているのは創業者様・経営者様が会社に込めた思いです。

思いをすくいあげ、思いを引き継いでくださる譲渡先を見つけることが私たちの使命だと考えています。

譲受企業様にとって、このM&Aがどのようなメリットを産むのかを譲受企業様と同じ視点で考えます。

双方の企業様の「強み」「弱み」を分析し、このM&Aは、果たして本当に譲受企業様の収益向上に繋がるのかを検証し、万が一、譲受企業様にとってメリットを産まないと判断した場合は、その旨を嘘偽りなくお伝えいたします。

事業譲渡後の従業員様の待遇を大切にいたします。

譲渡することで従業員様の待遇が悪化してしまっては、安心して事業譲渡することはできません。

私たちは従業員様の待遇についても譲受先としっかり交渉いたします。

事業譲渡後に、譲受企業様による取引先との条件の見直しが行われることが多くあります。

これまで良い関係を気づいてきた取引先との関係が壊れたり、取引先へ不当な値引き要求などがされないよう、譲渡企業様のご要望を踏まえ、当社が譲受企業様としっかり交渉させていただきます。

お客様のご状況をヒアリングし、株式譲渡・事業譲渡等のあらゆる可能性から創業者様 / 経営者様・譲受先様・従業員様・取引先様の全員にメリットがあるご提案をいたします。

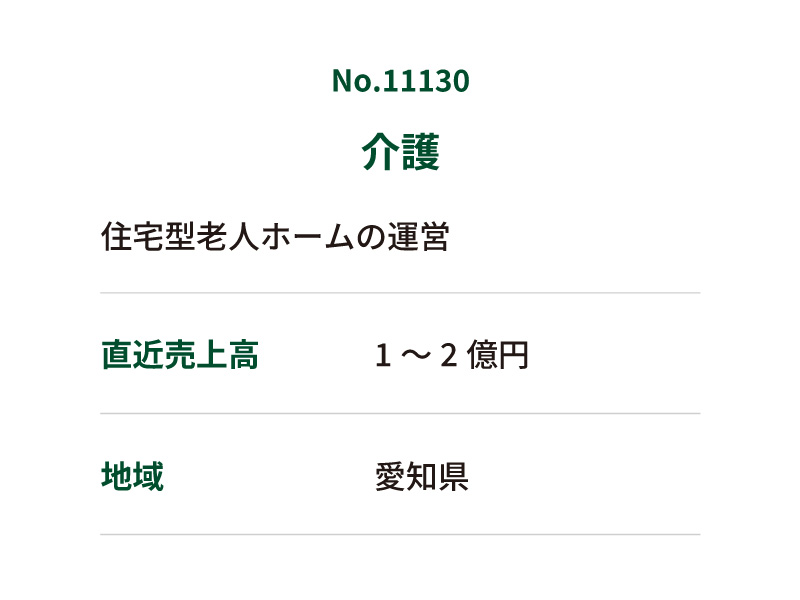

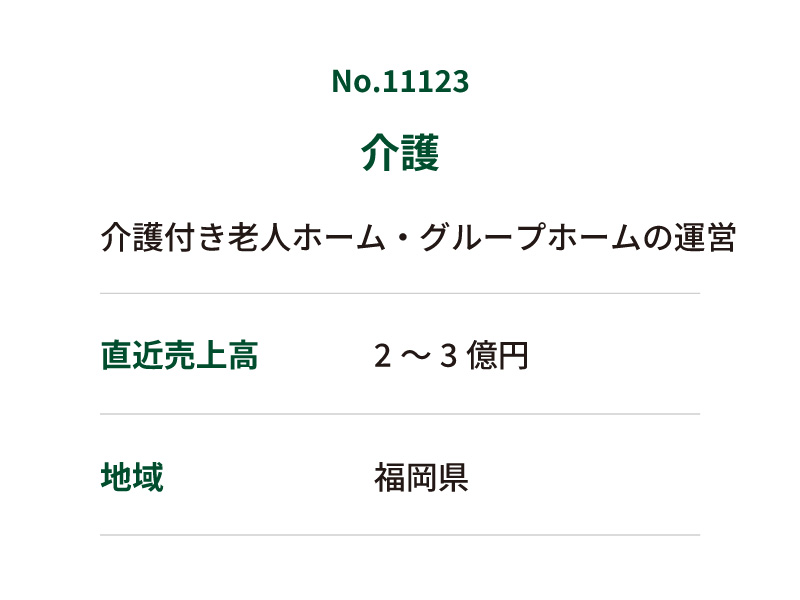

Sale information売却情報(一部)

Fee structure料金体系

報酬は、譲渡成立時のみの

完全成果報酬!

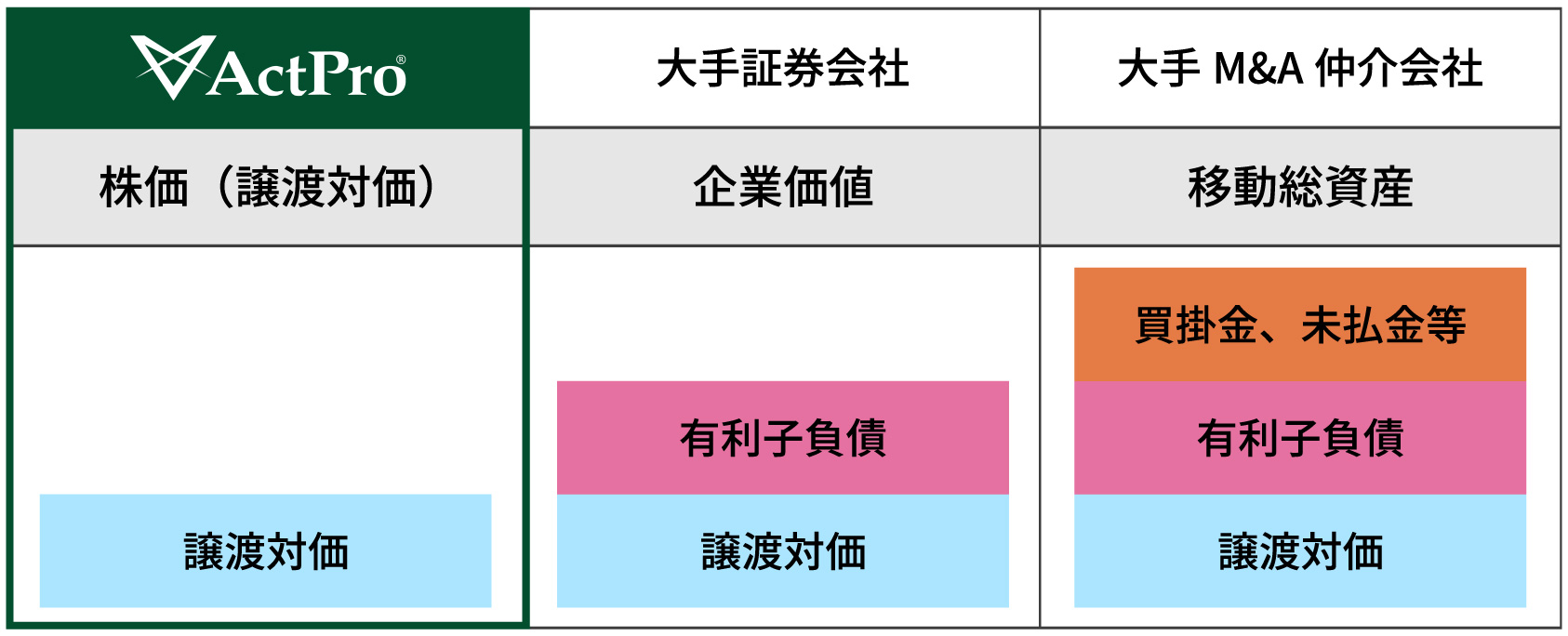

報酬の料率は「レーマン方式」、報酬の基準となる対象は「株式価額基準」を採用。

同業他社よりもリーズナブルなM&Aを実現します。

レーマン方式 料率一覧

| 報酬基準 | 手数料率 |

|---|---|

| 0円~2,000万円以下 | 500万円 ※最低報酬 |

| 2,000万円超~ 5,000万円以下 | 7% |

| 5,000万円超~ 1億円以下 | 6% |

| 1億円超~ 5億円以下 | 5% |

| 5億円超~ 10億円以下 | 4% |

| 10億円超~ 50億円以下 | 3% |

| 50億円超~ 100億円以下 | 2% |

| 100億円超 | 1% |

株式価額基準とは

企業の持つ「移動資産」である

- 株式価額

- 負債

のうち、株式価額のみを対象とし、レーマン方式で報酬を計算します。

負債を含んだ「移動総資産」を報酬基準とする同業他社と比べ、成功報酬金額が格段にリーズナブルになります。

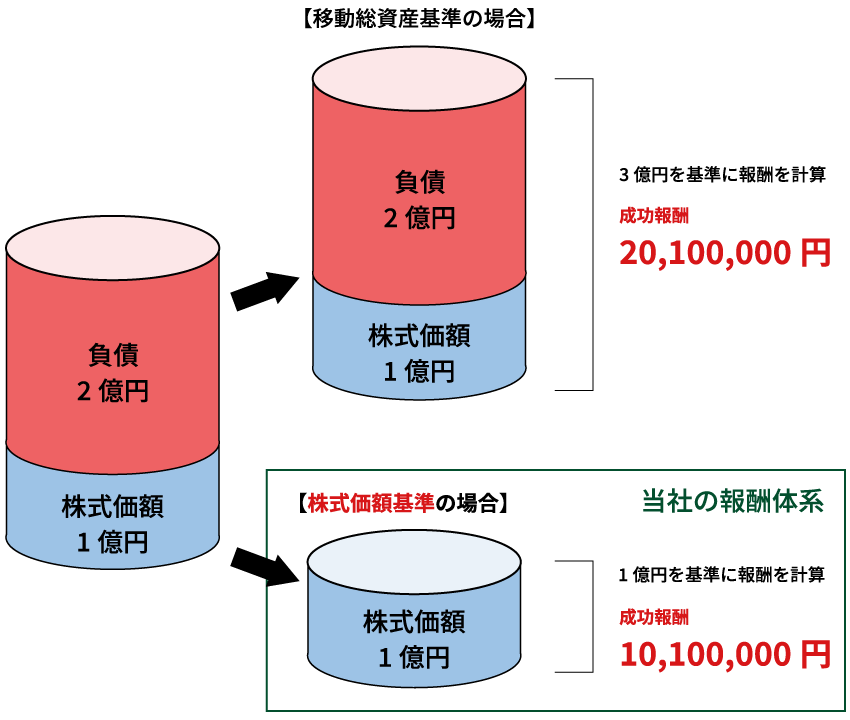

レーマン方式における報酬基準額の種類

※クリックで拡大できます

株式価額が1億円、負債が2億円の企業の報酬比較例

Contact資料請求・ご相談